Aktiekursen påvirkes meget af brancheforhold og regionale forhold. Kursudviklingen i de forskellige brancher er ofte meget forskellig. Og selvom aktiekurserne falder i én branche, kan det godt være, at kursen stiger i en anden branche. Derfor er det meget vigtigt, at man gør sig klart, hvilke brancher man investerer i.

Sektorrotation

Forklaringen er, at de store professionelle investorer ind imellem flytter deres kapital fra den ene branche til den anden branche. Det kaldes sektorrotation. Branchen, de sælger ud af, oplever fald i aktiekurserne, fordi der er flere sælgere end købere. Mens branchen, de køber op i, oplever stigende aktiekurser.

Ofte bevæger aktierne sig rimeligt ens inden for de enkelte brancher, fordi investorerne ikke handler enkeltaktier, men mere brancher. Hvis en branche ser ud til at stå foran en betydeligt indtjeningsvækst, er det sandsynligt, at de professionelle investorer vil kaste deres kærlighed på de største selskaber i denne branche. Det vil sige, at alene de store investorers opfattelse kan flytte kursniveauet i en hel branche ganske betydeligt.

Eksempelvis var de europæiske teleselskaber i 1999 meget værdsatte investeringsobjekter, og aktiekurserne drønede mod himlen. Da det viste sig, at mange af de store selskaber havde købt licencer til fremtidens 3G-mobiltelefoni for flere hundrede milliarder kroner og dermed gældsat sig i ekstrem grad, begyndte det at gå ned ad bakke med kurserne.

Nedturen blev forstærket, da priserne på telefoni blev konkurreret stadig længere ned af nye små aggressive teleselskaber. I dag er telefonselskaberne stort set tilbage ved udgangspunktet: De bliver opfattet som kedelige forsyningsselskaber, og de bliver derfor prissat lavt ligesom andre selskaber uden store vækstmuligheder. Godt nok stiger teletrafikken kraftigt år for år. Men telefontaksterne falder til stadighed, og der kommer nye teknologier, som udfordrer de „gamle“ telefonselskaber, blandt andet næsten gratis internettelefoni.

Udviklingen i enkeltsektorer kan afhænge af mange forskellige forhold. Eksempelvis har medicinalselskaberne i flere år været negativt påvirket af myndighedernes stigende fokus på at få sænket medicinalpriserne gennem regulering. Også manglende udvikling af nye produkter og udløb af patenter, som giver plads til billige kopiproducenter, betyder meget for kursudviklingen.

Men generelt er kursudviklingen i de forskellige brancher meget påvirket af de økonomiske konjunkturer. Til gengæld udvikler aktiekurserne sig i de enkelte brancher forskelligt under et konjunkturforløb. Det skyldes, at de enkelte brancher har størst indtjeningsvækst under forskellige faser af et konjunkturforløb.

Under en konjunkturnedgang har de store investorer tendens til at søge over i de brancher, hvor selskaberne er mindst følsomme overfor vigende økonomisk vækst. Man taler om mindre-konjunkturfølsomme defensive aktier.

Med andre ord findes de defensive aktier i brancher, som ikke er så afhængige af de økonomiske konjunkturer. Disse aktier har derfor normalt en mere stabil kursudvikling end de såkaldte cykliske aktier, der er meget afhængige af konjunkturerne.

Et konjunkturforløb består af 1) stigende økonomisk vækst, 2) den økonomiske vækst topper, 3) dernæst falder den økonomiske vækst, hvorefter 4) den bunder ud for igen at stige.

Under denne cyklus har de forskellige sektorer deres storhedstid med stigende aktiekurser inden for forskellige faser.

Groft sagt kan man sige, at de defensive aktier klarer sig aktiekursmæssigt bedst på toppen af en højkonjunktur og i perioden derefter, når den økonomiske vækst er faldende. De defensive aktier har nogenlunde stabil omsætning og overskud, da efterspørgslen efter selskabernes produkter ikke afhænger af de økonomiske konjunkturer.

Til denne gruppe hører stabile forbrugsvarer, forsyningsvirksomhed, eksempelvis energi og telekommunikation, og ikke-cyklisk industri samt liberale erhverv. Af hjemlige selskaber i denne kategori hører Carlsberg og medicinalselskaberne.

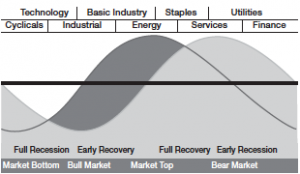

Nedenfor vises en såkaldt sektorrotationsmodel, som skematisk forsøger at beskrive de forskellige branchers storhedsperiode.

Cykliske aktier

De cykliske aktier er kendetegnet ved en omsætning, som varierer med de økonomiske konjunkturer. Det betyder, at disse selskaber i perioder med stigende vækst øger omsætningen markant, og omvendt falder omsætningen i perioder med vigende vækst. Den slags aktier er derfor præget af store variationer i aktiekursen i forhold de defensive aktier.

Man opdeler de cykliske aktier i tre grupper: De tidlige cykliske aktier, som tidligt i en højkonjunktur får glæde af den stigende økonomiske vækst. Til denne gruppe hører cykliske forbrugsaktier, som påvirkes positivt af et stigende privatforbrug, blandt andet detailhandel, privat boligbyggeri og bilproducenter. Også transport og finansielle virksomheder hører til den første gruppe.

De midtcykliske aktier får først lidt senere i vækstperioden glæde af den forøgede aktivitet i samfundet. Til denne gruppe hører basisindustri og materialer, herunder blandt andet stål, metal, energi, maskinværktøjer, byggematerialer og containere.

Endelig kommer de sencykliske aktier, som omfatter de sektorer, som mærker øget afsætning, når erhvervslivet er præget af høj kapacitetsudnyttelse i produktionen, og hvor der opstår behov for investeringer i ekstra produktionskapacitet.

Til denne gruppe hører selskaber inden for maskinfremstilling, ingeniørvirksomhed, skibsværfter og entreprenører. Også informationsteknologi hører til her, herunder computere, software og kommunikationsudstyr.

Sektorrotationsmodellen skal dog tages som en grov tommelfingerregel for, hvordan tingene hænger sammen. Under en periode med stigende vækst kan der eksempelvis ske det, at højkonjunkturen aldrig når at komme op i fulde omdrejninger, og at de sencykliske aktier derfor ikke når at „lette“ for alvor.

Men modellen er god at have i baghovedet, når man forsøger at få sat tingene i system ved overvejelse af, hvor de næste interessante investeringsmuligheder findes.