En aktie svarer kort og godt til en ejerandel i en virksomhed. Enhver virksomhed starter med en aktiekapital, som svarer til en slags startkapital. Denne startkapital kan eksempelvis bestå af 1000 aktier på hver 1000 kr. I dette tilfælde vil selskabets aktiekapital være 1 mio. kr. Altså køber aktionærerne aktier til 1000 kr. stykket.

Ejer man én aktie på 1000 kr., svarer det til, at man ejer 1/1000 af selskabet. Det betyder også, at man bliver 1 kr. rigere, for hver gang virksomheden har overskud på 1000 kr. Enten stiger aktiens kurs 1 kr., eller også får man den ene krone udbetalt som udbytte.

Ønsker en investor at købe aktier i selskabet på et senere tidspunkt, vil købskursen altså være højere end 1000 kr. Især hvis der blandt investorerne er en forventning om, at selskabet i fremtiden kommer til at tjene mange penge, kan aktiekursen let være meget højere end den indre værdi (egenkapitalen) i selskabet.

Spilleregler ifølge Aktieselskabsloven

For at hverken investor eller selskabets ledelse skal være i tvivl om reglerne, er der i Aktieselskabsloven fastsat en række spilleregler, som sikrer aktionærernes rettigheder. Grundlæggende skal disse regler sikre, at selskabet og dets bestyrelse overholder nogle fastlagte spilleregler, som sikrer, at investor har tillid til, at pengene ikke forsvinder ud i den blå luft.

Vi vil ikke i detaljer gennemgå Aktieselskabsloven, men de vigtigste forhold i loven beskrives kort her:

Loven kræver, at et aktieselskab skal have en bestyrelse og en direktion. Bestyrelsen er ansvarlig for en fornuftig forvaltning af aktionærernes penge, og hvis der sker uregelmæssigheder, kan aktionærerne anlægge erstatningssag mod bestyrelsesmedlemmerne og/eller direktionen. De kan altså gøres personligt ansvarlige for unødvendige tab ved sløseri, manglende overholdelse af Aktieselskabsloven eller svigagtige handlinger.

Bestyrelsen har altså ansvaret for selskabet, men også en række pligter. Der skal hvert år aflægges et regnskab over selskabets drift og status, som lever op til kravene i Årsregnskabsloven. Bestyrelsen har også ansvaret for at ansætte (og eventuelt fyre) en administrerende direktør.

Regnskabet skal altså indeholde en opgørelse over årets overskud og over den finansielle situation. Både bestyrelsen og direktionen er ansvarlig for, at årsregnskabet lever op til Årsregnskabslovens krav, og for at regnskabet giver et retvisende billede.

Revisor foretager eftersyn

En revisor skal foretage stikprøver fra selskabets bogføring og af værdiansættelser af maskiner og ejendomme for derigennem at sikre, at regnskabet er i orden. Regnskabet skal indeholde en revisionspåtegning, hvor revisor oplyser, om denne kontrol har givet anledning til forbehold eller andre bemærkninger.

Normalt giver revisor regnskabet en såkaldt „blank påtegning“, som betyder, at alt er i orden. Regnskabet skal også indeholde en årsberetning, hvor ledelsen fortæller om selskabets udvikling i året, der gik, og om forventningerne til det kommende år.

Regnskabet skal være aflagt senest fire måneder efter regnskabsårets udløb. Herefter skal der afholdes generalforsamling, hvor bestyrelsen fremlægger regnskabet til godkendelse, hvor der vælges bestyrelsesmedlemmer, og hvor der drøftes andre overordnede ledelsesmæssige og strategiske problemstillinger af betydning for selskabets langsigtede udvikling.

Generalforsamlingen er den øverste myndighed

Formelt er generalforsamlingen den øverste myndighed, idet aktionærerne formelt vælger bestyrelsen. Ejerne skal altså kunne udskifte bestyrelsen, hvis denne ikke er dygtig nok. Hensigten med, at aktionærerne gennem aktivt ejerskab vælger bestyrelsen, fungerer dog sjældent i den virkelige verden.

Hovedparten af de børsnoterede selskaber på Københavns Fondsbørs er domineret af en enkelt eller en gruppe store aktionærer, og de udpeger som regel suverænt bestyrelsen. Hovedaktionæren er ofte en fond, en familie eller nogle få private aktionærer. Der betyder, at det store mindretal af småaktionærer og mindre professionelle investorer sjældent har indflydelse på valget af bestyrelsesmedlemmer.

I selskaber uden en dominerende aktionær, men med en spredt ejerkreds, sidder bestyrelsen oftest selv på magten. Bestyrelsen bestemmer her i realiteten selv, hvem der skal fratræde, og hvem der skal vælges som nyt medlem til bestyrelsen.

Denne form for selvsupplerende bestyrelser gør det vanskeligt at udskifte udygtige bestyrelser, da de sjældent vil være villige til at erkende deres manglende evner og behovet for nye kræfter. Ikke mindst fordi mange bestyrelser indhenter såkaldte fuldmagter hos aktionærerne op til generalforsamlingen.

Blancofuldmagter giver bestyrelsen fuldmagt til at stemme på aktionærens vegne, hvis denne ikke selv deltager på generalforsamlingen. Og det gør mange aktionærer ikke. Derfor vælger de i stedet at give bestyrelsen deres fuldmagt. Det betyder, at bestyrelsen kan være meget vanskelig at vælte for de mere aktive og måske kritiske aktionærer, selvom en ny bestyrelse måske ville være det bedste for selskabet.

Det aktive ejerskab har for almindelige aktionærer derfor svære vilkår. Enkelte store professionelle investorer er dog begyndt lejlighedsvis at ytre sig kritisk sig på generalforsamlingen, hvis de ikke er tilfredse med bestyrelsens dispositioner.

Især lønmodtagerfondene Lønmodtagernes Dyrtidsfond og ATP giver ind imellem selskabernes bestyrelser modspil.

Men hovedparten af pensionskasserne er passive i offentligheden og undlader at presse selskabernes bestyrelser til at gøre tingene anderledes, hvis bestyrelserne ikke formår at skabe gode økonomiske resultater.

Man kan ved selvsyn konstatere, at det forholder sig sådan. Man kan møde op på selskabernes generalforsamlinger og følge debatten. Loven sikrer, at aktionærer har ret til at møde op på generalforsamlingen. Og det er også en lovsikret ret, at man kan indsende skriftlige spørgsmål eller forslag, som bestyrelsen skal besvare og forholde sig til på generalforsamlingen. Som aktionær har man også taleret på generalforsamlingen omkring de emner, som er til behandling.

Alle aktionærer skal behandles ens

Som udgangspunkt skal alle aktionærer behandles ens. De skal have oplysninger om selskabets udvikling samtidig, så de samtidig har mulighed for at vurdere, om aktien skal stige eller falde.

Får nogle aktionærer før andre information om, at selskabet i den seneste periode har mindre overskud end forventet, ved de, at aktiekursen vil falde, og derfor vil de sælge deres aktier før alle andre. Fordelen får de på bekostning af de andre aktionærer, og det er i strid med reglerne. Selskabet har derfor pligt til at offentliggøre al information, som kan påvirke aktiekursen.

Herhjemme er der i en række selskaber flere forskellige aktietyper. Formelt kaldes de to aktietyper A- og B-aktier, og normalt giver en A-aktie ti stemmer på generalforsamlingen, mens B-aktien kun giver én stemme. Opdelingen på A- og B-aktier betyder, at en storaktionær med A-aktier svarende til kun 10 % af aktiekapitalen sidder på den fulde kontrol over selskabet. 90 % af aktionærerne bliver her reelt sat uden for indflydelse.

Misforholdet mellem ejerandel og stemmeandel har gennem årene givet anledning til en del offentlig debat. EU-Kommissionen har ønsket at afskaffe A-aktierne for at skabe et mere effektivt aktiemarked. Hensigten har været, at 51 % af aktionærerne skulle have mulighed for at sige ja til et godt overtagelsestilbud på en kontrollerende aktiepost i selskabet. Modstand fra et politisk flertal og flere store virksomheder i dansk erhvervsliv har indtil videre sat en stopper for Kommissionens forsøg.

Normalt er det et minus for selskabet at have A- og B- aktier. Ofte har den slags selskaber sværere ved at skaffe ny kapital hos investorerne, fordi de nye aktier normalt er stemmesvage. A-aktionærer kan også beslutte at undlade at hente ny kapital på børsen, selvom det er vigtigt for selskabets udvikling. Hindringen kan være, at A-aktionærerne så ville blive tvunget til at afgive kontrollen, og at de ikke ønsker det.

Det eneste gode argument for at bevare opdelingen i A- og B-aktie er, at vi herhjemme har en lille håndfuld store selskaber inden for medicinalindustrien, som ville kunne købes op af internationale medicinalgiganter. Det er ikke i sig selv et problem. Men det kunne blive et samfundsmæssigt problem, hvis de nye ejere flyttede alle forskningsaktiviteter til udlandet. Selskaber som Novo Nordisk, Novozymes og Lundbeck er med til at fastholde og udbygge et internationalt forskermiljø i Danmark. Det betyder knopskydning af nye virksomheder inden for bioteknologi, som på sigt kan blive meget vigtig for det hjemlige erhvervsliv.

Hvorfor et aktiemarked

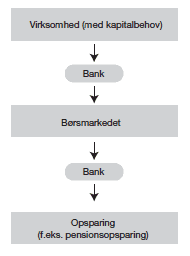

Hvorfor har vi overhovedet et aktiemarked, og er der brug for det? Svaret er ja. Kort fortalt udfylder aktiemarkedet på papiret en vigtig samfundsmæssig funktion. Aktiemarkedet er en institution, som sikrer en effektiv distributionskanal mellem den private opsparing og erhvervslivets behov for risikovillig kapital.

På den ene side sker der i samfundet opsparing blandt andet i form af pensionsopsparing, hvor private og pensionskasser gennem investeringsbeslutninger søger at opnå det bedst mulige afkast på kapitalen. På den anden side findes virksomheder, som har behov for billig risikovillig kapital til investeringer i maskiner og nye produkter.

Aktiemarkedet skaber denne forbindelse mellem den private opsparing og erhvervslivet. På den ene side ved investor godt, at investeringen kun giver et positivt afkast, hvis virksomheden tjener penge. Derfor vil investor kun købe aktier i selskaber, som ser ud til at udvikle sig gunstigt. På den anden side ved virksomhedens ledelse godt, at et eventuelt overskud skal deles med de investorer, som har købt aktier i virksomheden. Enten i form af en stigende aktiekurs eller i form af en kontant udbyttebetaling.

Man kan sige, at der på hver side af bordet sidder investorer og virksomhedsledere. Med et aktiemarked har man skabt en handelsplads, hvor investor kan købe aktier i virksomheder, og hvor investor har lige så let ved at sælge sine aktier igen. Det er altså helt afgørende, at investor kan sælge sine aktier igen – nemt, billigt og til en fair pris. Markedspladsen skal sikre, at disse forudsætninger hele tiden er opfyldt. Ellers er der stor risiko for, at investorer holder sig væk, og så er der ikke grundlag for et aktiemarked.

Bankerne spiller en vigtig rolle

Som praktiske grise spiller bankene en vigtig rolle. I realiteten sørger bankerne for den praktiske håndtering af handlen med aktier. De sørger for, at investor får en handelsnota som bevis på, at der er købt eller solgt aktier til den aftalte pris. Banken sørger også for, at investor faktisk får leveret de aktier, som er købt og betalt. For dette arbejde beregner de sig en provision, som kaldes handelskurtage.

Bankerne påtager sig ofte også rollen som rådgiver for investorerne og virksomhederne. Bankerne rådgiver både deres investorkunder, deres pensionskunder og deres investeringsforening. Men bankerne har også ofte en egenbeholdning af aktier, som de selv forvalter. Og så rådgiver de virksomhederne ved virksomhedsopkøb og ved børsemissioner samt har dem som kunder i almindelige bankforretninger. Bankerne har derfor mange „kasketter“ at holde styr på.

De større banker har ansat aktieanalytikere, som løbende følger og analyserer de børsnoterede selskaber. På det grundlag afgiver de anbefalinger om køb eller salg af bestemte aktier. Som vi fortæller i et senere kapitel skal man være forsigtig med at basere sin investeringsbeslutning alene på bankens rådgivning.

Rådgivning fra banker kan være en del af det input, man baserer sin beslutning på. Man bør selv gøre sit hjemmearbejde, og hertil findes en række gode hjælpemidler og redskaber, som gør det til en overskuelig opgave. Det vender vi tilbage til i indlæg, der handler om selve investeringsbeslutningen og analysemetoder.