Indtil nu har vi set på trendkanaler og glidende gennemsnit, og de kendetegnes begge ved at følge kursens bevægelser. Vi skal nu se på et værktøj, som fungerer helt anderledes. Nemlig støtte- og modstandslinjer, som i modsætning til de to hidtil nævnte værktøjer ikke følger kursen, men tværtimod sætter grænser for den.

Principielt er støtte- og modstandslinjer bygget over samme princip, men for overskuelighedens skyld vil vi behandle dem hver for sig. Vi starter med modstandslinjerne.

Det er vigtigt at være opmærksom på, at kursen på en aktie altid er den pris, hvor der er ligevægt mellem købere og sælgere. Når aktien stiger, gør den det kun, indtil tilstrækkeligt mange mener, at den nu er blevet for dyr, og enten dropper ønsket om at købe den eller begynder at sælge ud for at tage en gevinst hjem.

Når det sker, falder antallet af købere, og antallet af sælgere øges. Eller sagt med andre ord, så falder efterspørgslen ved den givne pris, mens udbuddet stiger. Det sætter stigningen i stå, og man taler om, at kursen møder en modstand.

Hvis sælgere og købere kan blive enige om, at kursen nok er nogenlunde rimelig, kan kursen fastholdes på dette niveau. Men hvis der går panik i sælgerne, fordi de mærker køberne forsvinde, kan mødet med en sådan modstand resultere i et dramatisk kursfald.

I praksis er det ikke helt tilfældigt på hvilke tidspunkter fordelingen mellem købere og sælger skifter. Og dermed danner bunde og toppe i kursen. Psykologi spiller en væsentlig rolle.

Hvis en aktie tidligere forgæves har forsøgt at komme op gennem en bestemt kurs, vil mange være ekstra skeptiske overfor, om den mon kan gøre det denne gang. Og tilsvarende vil mange gå ind som købere, hvis en aktie falder til en kurs, hvorfra den tidligere har leveret pæne stigninger. Herved dannes henholdsvis modstands- og støttelinjer.

Eksempel:

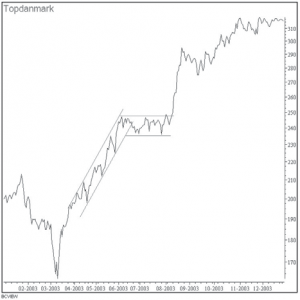

Lad os illustrere det med et eksempel. I kursgrafen for Topdanmark de første ni måneder af 2003 ses det tydeligt, at kursen efter en flot stigning i en stigende trendkanal (markeret med de to parallelle stigende grå linjer i figur 12.9) stødte hovedet mod et loft omkring kurs 245. Hver gang kursen kom op til 245 blev den banket ned igen.

Den stigende trendkanal blev i en periode ændret til en vandret trendkanal i intervallet 235-245. Men til sidst havde aktien samlet tilstrækkelig styrke til at bryde gennem modstanden, og så gik det til gengæld også stærkt. Hvad var forklaringen på dette?

Forklaringen er langt hen ad vejen psykologisk, og den ses af kursgrafen i figur 12.10, hvor vi har udvidet billedet af Topdanmarks kursforløb til at omfatte de seneste fem år. Så opdager vi, at kursen faktisk flere gange tidligere har været oppe i nærheden af 245 uden at kunne trænge igennem denne modstand. Hver gang blev den afvist og sendt langt tilbage igen. Disse toppe omkring kurs 245 er markeret med den vandrette grå linje.

Nu er kursen så tilbage i det niveau igen, og så spørger markedet sig selv, om det mon skal lykkes for Topdan-

mark denne gang? Denne mistro vil resultere i, at mange vil sælge ud på netop dette niveau for at realisere en gevinst, inden det eventuelt begynder at gå nedad igen, som det plejer. Måske er aktien så stærk, at den i praksis burde stige, men dette udsalg fra forsigtige aktieejere, som hellere vil sælge ud end satse på et gennembrud i fjerde forsøg, holder kursen under 245. Dermed bliver 245 en modstandslinje.

I dette tilfælde viste det sig så, at Topdanmark i modsætning til de foregående forsøg nu havde styrke til ende-

lig at bryde op gennem modstandslinjen, se figur 12.10. Og ved et gennembrud af en modstandslinje går det ofte stærkt opad, for nu indser sælgerne ved modstandslinjen, at de har taget fejl denne gang. De har smidt en aktie fra sig, som rent faktisk havde flere kræfter, end de troede.

Så er det med at komme med på vognen igen, inden kursen er steget alt for meget, uden at man selv var med. En modstandslinje er altså i praksis en psykologisk grænse, som flertallet i markedet mener, at en aktie ikke vil være i stand til at overskride. Derfor sælger de ud, når grænsen nåes, og i praksis opfylder de dermed deres egne formodninger.

Mens modstandslinjerne markerede en psykologisk grænse for en stigning, så gælder det for støttelinjer, at de tilsyneladende lægger en bund under et kursfald i en aktie. Det kan nærmest virke, som om der holdes en usynlig hånd under kursen, så den trods talrige tilbagefald alligevel holder sig over en bestemt kurs.

Ligesom for modstandslinjerne er det grundlæggende et spørgsmål om udbud og efterspørgsel ved en bestemt kurs. I takt med at kursen falder bliver aktien billigere og billigere, og den tiltrækker derfor flere og flere købere. På et tidspunkt overstiger antallet af købere antallet af sælgere, og kursfaldet vender og bliver til en stigning.

Hvis aktien tidligere er faldet til en bestemt kurs, og derefter har indledt en stigning, vil mange naturligt nok skæve til, hvad der skete sidste gang. Hvilket vil forstærke købsinteressen omkring den tidligere bundkurs. Dermed kan man godt sige, at køberne medvirker til opfyldelsen af deres egne formodninger om, at kursen havde ramt bunden. Herefter går det så opad, indtil antallet af sælgere igen overstiger antallet af købere, og kursen begynder at falde igen.

Sådan en linje kan sjældent tegnes helt nøjagtigt, og jo længere en periode kursbevægelsen strækker sig over, des mindre sandsynligt bliver det, at støttelinjen ligger ved en helt bestemt kurs. I stedet bør man betragte både støtte- og modstandsgrænserne som områder og ikke lade sig forvirre af, at kursen flytter sig et par kurspoint op eller ned omkring en støtte- eller modstandslinje.

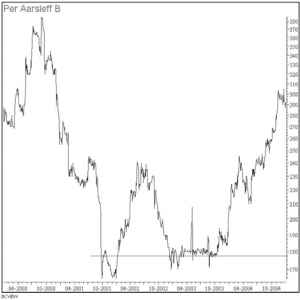

I figur 12.11 ser vi, hvordan Per Aarsleff B efter et fald, som i løbet af forholdsvis kort tid halverede kursen, nåede en støttelinje lidt under kurs 180. Efter det kraftige fald kom der en reaktion, som sendte kursen et pænt stykke op igen. Her taler man om, at markedet testede det foregående fald, som var så voldsomt, at mange tilsyneladende tvivlede på, at det var holdbart.

Sådan en reaktion sendte kursen opad igen, men kun for en stund. Derefter gik det nedad bakke igen. Det interessante er imidlertid, at den næste kraftige nedtur også standsede omkring kurs 180 ved årsskiftet 2002/03. I maj 2003 kom så endnu et kortvarigt kurshop op, men igen blev kursen sendt tilbage. Gæt selv, hvor den blev sendt tilbage til. Hvis du gættede på et sted omkring kurs 180, har du ret.

Kursudviklingen gav altså et klart signal om, at markedet ikke ville sende Per Aarsleff B ret meget ned under kurs 180, før efterspørgslen efter aktien blev så stor,

at kursen blev presset op igen. Derfor kan man betegne området omkring kurs 180 som en støttelinje. Eller mere korrekt, som et støtteområde.

Nu har vi set på modstandslinjer og støttelinjer hver for sig, men der er endnu et spændende forhold omkring disse to værktøjer, som vi skal se på. På grund af den psykologi, som styrer markedet, kan en modstandslinje nemlig blive til en støttelinje og vice versa.

Vi beskrev ovenfor, hvordan en kursstigning kan blive ret kraftig, når aktien endelig får kræfter til at bryde op gennem en modstandslinje. Det sker ofte efter sådan et gennembrud, at kursen falder tilbage mod den tidligere modstandslinje, og så er vi tilbage ved det niveau, hvorfra der tidligere blev tjent penge. Nemlig af dem, som holdt fast på aktien, da den brød op gennem modstandslinjen, og som solgte efter den følgende kursstigning.

Se blot på det tidligere eksempel med Topdanmark, hvor kursen steg fra 245 til langt over 300 i løbet af kort tid. Herefter begyndte kursen at sive igen, hvilket er et signal om, at der nu tages gevinst hjem af dem, som er tilfredse med udviklingen indtil nu og ønsker at veksle en god kurs til kontanter i tegnebogen. En sådan gevinsthjemtagning presser kursen nedad igen, og i nogle tilfælde presses kursen helt ned til den tidligere modstandslinje. Men her får den svært ved at komme forbi.

For her vil markedet huske, hvordan det gik sidste gang, og mange investorer vil spørge sig selv, om ikke der er ved at være lagt op til endnu en omgang hurtig kursstigning? Måske kom man ikke med første gang, men nu får man måske chancen en gang til. Sådanne udsigter lokker købere til. Eftersom en del af dem, som købte aktien på vej op fra gennembruddet af modstandslinjen, har taget deres gevinst hjem på dette tidspunkt, vil det samtidig reducere antallet af sælgere.

En del af disse sælgere, som hentede en gevinst på stigningen, vil måske overveje at genkøbe aktien. Med den ovenfor nævnte begrundelse, at det var en drøngod forretning at købe, første gang kursen lå på dette niveau.

I figur 12.12 ser vi, hvordan kurs 140 udgjorde en modstandslinje for UIE. Flere gange forsøgte kursen at bryde op gennem denne linje, men det mislykkedes hver gang. Til sidst var der endelig kræfter nok i aktien til at klare forhindringen.

Dermed var den tidligere modstandslinje på vej til at skifte stilling til en støttelinje. Her ser vi tydeligt, hvordan kursen falder tilbage mod den netop gennembrudte linje for lige at teste, om gennembruddet nu også var holdbart. I dette tilfælde blev det endda testet to gange.

I begge tilfælde holdt kurs 140 til presset oppefra. Dermed kan man med god samvittighed udnævne kurs 140 til at være en ny støttelinje for denne aktie.

En sådan succesrig test skaber tillid hos investorerne, for nu er der jo etableret en bund i aktien, så herfra kan det kun gå opad. Den tidligere grænse, som skabte modstand mod en bevægelse nedefra og opad (modstandslinje), har nu ændret sig til et sikkerhedsnet, som lægger en bund under aktiekursen. Man kalder den derfor for en støttelinje.

I praksis kan både modstandslinjer og støttelinjer naturligvis gennembrydes. Og de bliver det også jævnligt. Man skal derfor være lidt forsigtig med at bruge dem ukritisk. Men det gælder for alle værktøjer i forbindelse med aktiemarkedet. Modstands- og støttelinjer giver dog et ganske godt billede af, hvordan markedet i almindelighed tænker.

Når kursen nærmer sig en modstandslinje, fortæller det således, at sælgerne begynder at trippe utålmodigt, mens køberne begynder at ryste på hænderne. Man skal altså være ret sikker i sin sag, hvis man giver sig til at købe, lige før kursen går i clinch med en modstandslinje.

Omvendt skal man være forsigtig med at sælge, når kursen nærmer sig en støttelinje, da det netop er her, balancen mellem sælgere og købere ofte vender. Ikke nødvendigvis permanent, men i det mindste tilstrækkeligt længe til, at man vil kunne sælge til en højere kurs ved at vente lidt, end hvis man sælger, lige så snart kursen når støttelinjen.

Kort sagt er modstands- og støttelinjerne henholdsvis den øverste og den nederste grænse for det interval, hvori der er en nogenlunde balance mellem udbud og efterspørgsel. På et 100 % effektivt marked skulle dette interval teoretisk set ikke være et interval, men en helt bestemt kurs. Men eftersom markedet består af en meget stor mængde købere og sælgere med individuelle opfattelser af, hvad der er billigt, og hvad der er dyrt, vil der altid være en vis margin til hver side.