I det følgende vil vi skelne mellem to former for markedspsykologi. Nemlig den overordnede markedspsykologi, som den private investor ikke har nogen indflydelse på, og så enkeltaktiemarkedspsykologien, som handler om, hvordan psykologi kan styre udviklingen i en enkelt aktie. Begge dele er meget relevante for den private investor.

Enkeltaktiemarkedspsykologi

Aktiehandel handler om at tjene penge. Og hvordan gør man så det? Jo, det gør man ved at købe en aktie så billigt som muligt og sælge den igen så dyrt som muligt. Det lyder meget enkelt. Men det er det ikke. I så fald ville alle aktionærer jo være millionærer, og det er de ikke.

Der findes mange forskellige metoder til at forsøge at forudsige, hvornår en aktie er værd at købe, og hvornår den bør sælges igen. Disse metoder er beskrevet andre steder i bloggen. Men i praksis er gætteri og håb for den private investor nogle af de mest anvendte værktøjer. Det holder naturligvis ikke i længden. Derfor er det på sigt også den private investor, som betaler regningen, når gevinsterne på aktiemarkederne skal betales.

Vi tænker og føler..

Når aktier købes eller sælges på gætteri og håb, så står alle objektive kriterier af. Så handler det udelukkende om følelser.

- Vi håber, at en aktie vil stige, fordi den nu er faldet gennem lang tid, og faldet må da standse på et tidspunkt.

- Vi håber, at en aktie vil stige, fordi den er steget lodret de seneste ti dage, og det bliver den sikkert ved med.

- Vi gætter på, at en aktie ikke vil stige mere, da den nu er dobbelt så meget værd som for et år siden, og stigningen kan jo ikke blive ved.

Ingen af ovenstående argumenter kan bruges til noget som helst. Men alligevel beskriver de desværre ganske godt nogle af de tanker, mange private investorer gør sig omkring aktiehandel. Med det udgangspunkt bliver deres beslutninger meget tilfældige og let påvirkelige af enkeltstående situationer, som reelt ikke har nogen betydning. Det er her markedspsykologien spiller ind.

Hvis ikke man har tilstrækkeligt objektive værktøjer til at bedømme en aktie på baggrund af, er der kun de subjektive værktøjer tilbage. Et sådant „værktøj“ kan f.eks. være en iagttagelse af, hvad andre har tjent penge på.

I slutningen af 1990’erne begyndte der at komme en stærkt stigende interesse for aktiehandel i Danmark. Mange investorer var derfor nye på aktiemarkedet og havde ingen erfaring på det marked. Det betød også, at mange kun kendte selskaberne bag aktierne af navn. I stedet for at bedømme selskabet på indtjening, fremtidsudsigter, historisk præstation, produkter osv. bedømte man det på, hvad naboen mente i en hyggelig snak over hækken.

Han havde jo handlet med aktier i to-tre år og blev derfor nærmest betragtet som ekspert. I hvert fald efter hans egen opfattelse. På så spinkelt et grundlag blev der købt mange aktier. Og bliver det stadig i dag. I dag stoler man måske ikke så meget på sin nabo, som efter nogle gyldne år har tabt sine penge igen. Men så lytter man til anonyme råd på debatsider på internettet i stedet for.

Netop internettets debatsider har skabt en helt ny og meget konkret enkeltaktiemarkedspsykologi. Når det gælder aktier, som de store institutionelle investorer ikke er interesseret i, så har de private investorer frit spil til at være markedet. Deres køb og salg påvirker kursen, og det kan der gives mange eksempler på.

Eksempler på enkeltaktiepsykologi

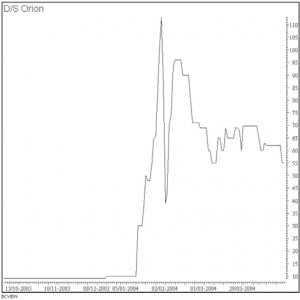

Et eksempel er D/S Orion, som i starten af 2004 pludselig blev udråbt til en vinderaktie. Med det resultat, at den steg astronomiske 1000 % i løbet af kort tid.

Desværre var der kun begrænsede realiteter bag de flotte ord, og selskabet bag aktien udsendte på et tidspunkt en fondsbørsmeddelelse om, at den høje aktiekurs efter deres mening ikke havde basis i virkelige forhold. Det sendte kursen ned igen med et brag. I sommeren 2004 lå kursen stadig betragteligt over startkursen på 10, men 55 % under topkursen på 113.

Kursen blev sendt lodret til vejrs af enkeltaktiemarkedspsykologien, som trak en masse lykkejægere til. Her var der tilsyneladende en vinderaktie, som det bare gjaldt om at komme med på. Da så ballonen bristede forsvandt magien, og alle skulle af med aktien samtidig.

Et eksempel på enkeltaktiemarkedspsykologi. Nu bare i den modsatte retning.

Et andet eksempel på denne form for enkeltaktiemarkedspsykologi opstod i forbindelse med A.P. Møller-Mærsk koncernens aflæggelse af årsregnskabet for 2003. Her havde der i ugerne op til offentliggørelsen dannet sig en holdning i markedet om, at der ville komme en kraftig opjustering af det forventede resultat. Se figur 11.2.

Stemningen steg og steg frem mod datoen for regnskabets offentliggørelse og nærmede sig på et tidspunkt den rene eufori, hvor det ene finanshus efter det andet overgik hinanden med bud på hvor stort bundlinjeresultatet ville blive. Denne stemning pressede kursen opad, men der var ingen realiteter bag stigningen. A.P. Møller-Mærsk aflagde ganske vist et rigtig godt regnskab. Men slet ikke noget i stil med de voldsomt opskruede forventninger.

Resultatet af de skuffede forventninger blev et kraftigt kursfald. Dem, som solgte deres aktier før regnskabets offentliggørelse, havde tjent mange penge, men dem, som holdt aktierne, blev ofre for markedspsykologien. En markedspsykologi, som havde skabt nogle forventninger, som der ikke var noget reelt indhold i.

En repræsentant for A.P. Møller-Mærsk koncernen udtalte kort tid efter regnskabets aflæggelse, at man havde undret sig over de meget store forventninger til et kraftigt opjusteret regnskab. Koncernen ville nemlig over for Københavns Fondsbørs have været forpligtet til at meddele det, hvis der havde været tale om så dramatiske ændringer i regnskabsresultatet i forhold til det forventede.

At en sådan meddelelse ikke var kommet, mente han burde have fået markedet til at indse, at de stigende for-

ventninger ikke var realistiske. Men enkeltaktiemarkedspsykologi har ikke noget med realisme og sund fornuft at gøre. Det handler om stemninger, håb og grådighed. Disse forhold overtager kontrollen, og så går det nogle gange helt galt.

Et andet, og måske det bedst kendte, eksempel på, at enkeltaktiemarkedspsykologien kan sende en aktie tårnhøjt til vejrs for derefter at skifte til en form for paniksalg, er GN Store Nord.

I slutningen af 1990’erne blev denne aktie nærmest udråbt til den største gave til investorerne nogen sinde. Aktiekursen steg lodret, og mange opsparinger blev flerdoblet på kort tid. Men efter at kursen var femdoblet på et år (efteråret 1999 til efteråret 2000), var festen slut. Bankernes investeringsrådgivere anbefalede dog stadig køb af GN Store Nord, som efter sigende skulle have et selskab i koncernen med et potentiale på mange milliarder kroner.

I efteråret 2000 havde „alle“ købt GN Store Nord i forventningen om at blive rige. En aktie, som var femdoblet i værdi på kun et år, kunne jo ikke gå galt. Sådan sagde markedspsykologien i hvert fald. Den sagde også, at man var direkte dum, hvis ikke man sørgede for at være med på sådan en succeshistorie.

Men virkeligheden vandt igen. I løbet af 2000 brast aktieboblen ikke bare i Danmark, men internationalt, og GN Store Nord blev sendt på en næsten lodret nedtur, som kunne stå mål med turen opad. Fra en kurs over 250 måtte GN Store Nord helt ned under kurs 20, inden nedturen var slut.

Det interessante i forbindelse med positiv markedspsykologi var, at den faktisk var ret sejlivet i GN Store Nords tilfælde. Selvom kursen styrtdykkede, så kunne man hele vejen ned på diverse internetdebatter følge med i, hvordan håbefulde privatinvestorer stadig troede på deres aktie. I betragtning af kursens udvikling mindede det lidt om den sidste sang på Titanic, mens skibet sank. Men det illustrerer, hvordan psykologi kan være en meget betydelig faktor, når det gælder investeringer. Specielt i enkeltaktier. Se figur 11.3.

Objektivt set ville det mest fornuftige have været at sælge GN Store Nord med et begrænset tab, da den begyndte den lodrette nedtur. Der kom trods alt flere muligheder på vej nedad med mindre stigninger, hvor man kunne være stået af. Men mange valgte at lukke øjnene for kendsgerningerne og i stedet holde fast i en blind tro på, at udviklingen nok snart ville vende.

Den indstilling var også markedspsykologi. Enkeltaktiemarkedspsykologi. Og den kan være ødelæggende for et godt investeringsresultat. Det er nok umuligt helt at frigøre sig for den uheldige påvirkning, psykologien kan have på ens beslutninger om konkrete aktier. Men man bør gøre sig selv den tjeneste aldrig at forelske sig i en aktie. Hvis objektive forhold taler for et salg, så sælg. Psykologiske årsager til køb eller salg holder ikke i længden.

Overordnet markedspsykologi

De forhold, som vi beskrev i foregående afsnit omkring enkeltaktiemarkedspsykologi, kan i vid udstrækning også overføres til den overordnede markedspsykologi. Her handler det ikke om, hvordan en enkelt aktie opfører sig, men om, hvordan hele markedet udvikler sig.

At et marked kan blive grebet af en euforisk stemning, ses tydeligst af Nasdaq-udviklingen i slutningen af 1990’erne. Nasdaq havde siden midten af 1970’erne været pænt stigende, men i 1998 mistede markedet hovedet, og alt kunne sælges til investorerne.

På det tidspunkt blev det almindelig kendt, at internettet, telesektoren m.v. var den helt store gevinstmulighed. Det betød, at det for mange investorer for enhver pris gjaldt om at komme med på vognen, inden der blev tjent alt for mange penge uden at de var med. Selskaber, som ingen indtjening havde, blev købt for formuer i forventningen om en stor fremtidig gevinst. Og bankerne oprettede den ene internetinvesteringsforening efter den anden. Men så gik det galt. Markedspsykologien havde taget magten fra den sunde fornuft, og på et tidspunkt slog virkeligheden til med fuld kraft.

På vej mod Nasdaqs top i 5000 var der ganske vist flere og flere bekymrede stemmer, men de blev overdøvet af jubelskrigene, når Nasdaq igen var steget med et par procent. Der udkom bøger, som forudsagde, at Nasdaq var på vej mod 50.000 om kun få år. De amerikanske finanshuse tjente styrtende på at sælge det, som senere er blevet betegnet som junkbonds (værdiløse aktier), til godtroende investorer, som for enhver pris ville med på bølgen. Se figur 11.4.

Og udtrykket „for enhver pris“ finder god anvendelse her. Mange endte nemlig med at tabe formuer, da boblen endelig bristede. Problemet med denne slags overordnet markedspsykologi er nemlig, at den fungerer som en spændt flitsbue. Når den til sidst udløses, går det rigtig stærkt. Og bølgen nedad tager alle med sig.

Også en hel del af de aktier, som måske ikke var overvurderet, trækkes med ned, da der ved eksplosionen af sådan en boble skabes en panik i markedet, som kommer til at ramme aktiemarkedet i almindelighed. Det er ikke nødvendigvis retfærdigt, men det er psykologiske effekter sjældent.

I Danmark blev mange desværre også ramt af denne markedspsykologiske effekt, som først sendte kurserne mod himlen og derefter udraderede værdier i et uhyggeligt tempo.

Nogle af de store banker skjulte de katastrofale resultater fra deres internetinvesteringsafdelinger for kunderne ved at slå afdelingerne sammen med andre afdelinger. Sydbanks e-business-afdeling illustrerer ganske godt den generelle udvikling blandt de investeringsforeninger, som blev startet på dette tidspunkt. De åbnede, mens den positive markedspsykologi kørte i højeste gear, og faldet blev voldsomt, da virkeligheden igen overtog kontrollen. Se figur 11.5.

For en tid er den positive markedspsykologi sat ud på et sidespor. Men det er bare et spørgsmål om tid, inden den næste boble dukker op.